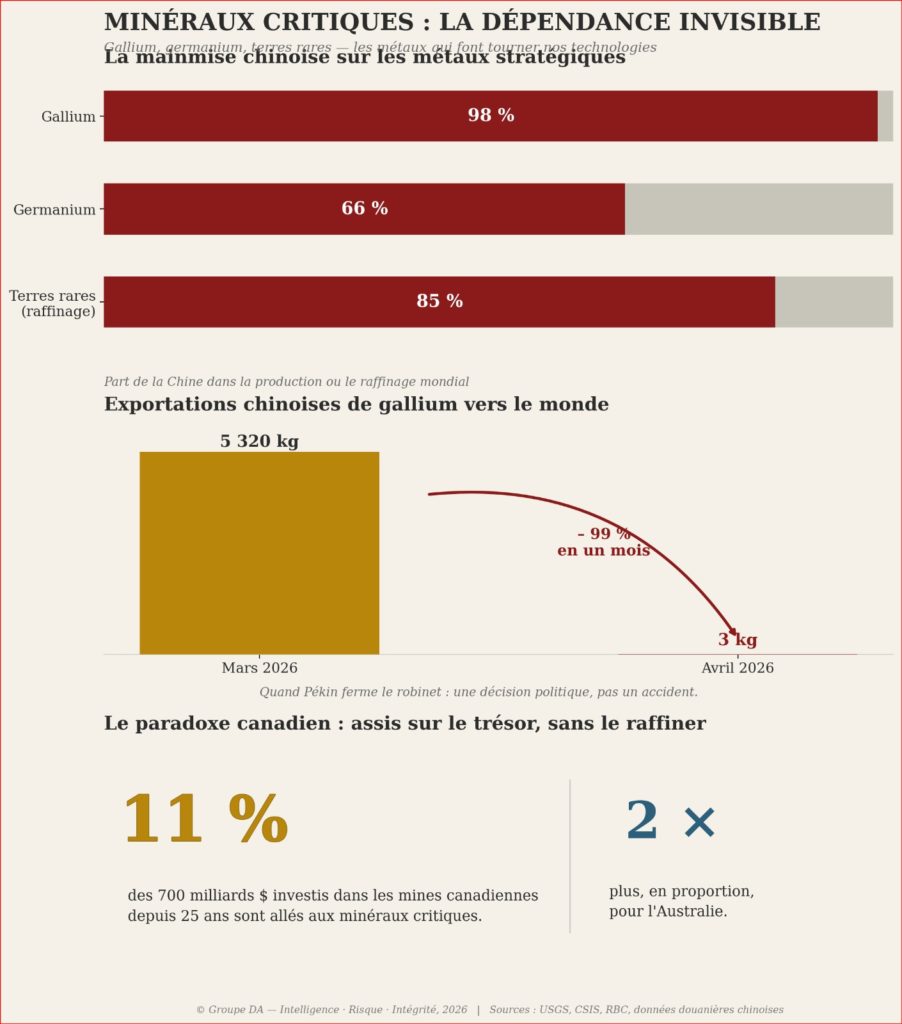

En avril dernier, la Chine a exporté trois kilogrammes de gallium vers le reste du monde. Le mois d’avant, elle en avait exporté plus de cinq tonnes. Pas de tremblement de terre dans une mine, pas de grève, pas d’accident industriel. Juste une décision, prise à Pékin, de fermer le robinet. Personne n’en a parlé, ou presque. Et ça me dérange, parce que ce gallium que la Chine rationne au compte-gouttes, nous l’avons ici, chez nous, au Canada. Sous nos pieds. Et on ne le sort pas de terre.

Minéraux critiques : la dépendance invisible. Infographie : Groupe DA, 2026.

Deux mots que vous n’avez jamais prononcés de votre vie

Gallium. Germanium. Ça ne fait rêver personne, je sais. Des noms de tableau périodique qu’on a oubliés au lendemain du cours de chimie. Et pourtant. Sans eux, votre téléphone ne capte pas la 5G. Votre voiture électrique ne roule pas. Les radars militaires sont aveugles, les caméras de vision nocturne aussi, et la fibre optique qui vous amène ces lignes n’existe simplement pas. Ce sont les vitamines cachées de toute notre technologie: on n’en a besoin qu’en quantités minuscules, mais sans elles, rien ne fonctionne.

Et la Chine en détient un quasi-monopole. Presque 98 % du gallium mondial. Les deux tiers du germanium. En Europe, 94 % du gallium utilisé vient de Chine. On a laissé faire pendant des décennies, tout simplement parce que c’était moins cher d’acheter chinois que de raffiner chez nous. Aujourd’hui, la facture de cette paresse arrive, et elle est salée.

Une arme qu’on ne voit pas venir

Depuis 2023, Pékin a compris ce qu’elle tenait entre les mains. Juillet de cette année-là: premiers contrôles à l’exportation sur le gallium et le germanium. Décembre 2024: embargo pur et simple de ces métaux, plus l’antimoine, vers les États-Unis. Un mois plus tard, en janvier 2025, elle ajoute le tungstène, le tellure, le bismuth, le molybdène, l’indium. En avril de la même année: sept terres rares et les aimants qui en sont faits — ceux, justement, dont dépendent les fabricants d’armes occidentaux.

Le prix du germanium a grimpé jusqu’à près de six mille dollars le kilo. Chaque exportation exige maintenant une licence, accordée commande par commande, client par client. Ce n’est plus du commerce, à ce stade. C’est du renseignement déguisé en formulaire administratif.

Un chiffre m’a arrêté net dans ma lecture: en avril 2026, l’Allemagne et le Japon — deux géants industriels — ont reçu chacun moins d’un kilogramme de germanium chinois. Un kilo. Les autres pays ne figuraient même plus dans les statistiques douanières. Dans mon métier, on appelle ça une démonstration de force pure. Sans un coup de feu tiré, la Chine vient de montrer qu’elle peut mettre à genoux des pans entiers de l’industrie occidentale, d’une simple signature.

Et le Canada, dans tout ça?

.Le Canada n’est pas un spectateur impuissant de cette crise. Il est assis sur une bonne partie de la solution — et il commence tout juste, timidement, à s’en rendre compte. Son sous-sol regorge de gallium, de germanium, d’antimoine, de lithium, de graphite, de nickel, de cobalt, de terres rares.

Trente et un minéraux figurent sur la liste officielle canadienne. Le problème n’a jamais été la présence du minerai. C’est le raffinage — la transformation en métal pur, utilisable. Et cette étape-là, on l’a laissée filer vers la Chine pendant qu’on se contentait bien confortablement d’extraire et d’exporter la roche brute. Trente ans à jouer les fournisseurs de matière première pendant qu’un autre empoche la valeur ajoutée, et le pouvoir qui va avec.

Un seul chiffre résume cet aveuglement: sur les sept cents milliards de dollars investis dans les mines canadiennes depuis vingt-cinq ans, à peine onze pour cent sont allés aux minéraux critiques. L’Australie, elle, y a mis plus du double, proportionnellement. On a préféré l’or, valeur refuge et rassurante, pendant que le monde basculait ailleurs.

Ça commence à bouger, enfin

La bonne nouvelle, et elle est toute fraîche: le réveil a sonné. Il y a une semaine à peine, le 7 juillet, Ottawa, le Fonds de croissance du Canada et Teck Resources ont signé une entente pouvant atteindre 850 millions de dollars pour agrandir la production de germanium, de gallium et d’antimoine à la fonderie de Trail, en Colombie-Britannique. Un des plus grands complexes métallurgiques polymétalliques au monde. L’entente pourrait doubler notre capacité de germanium et d’antimoine, et lancer une vraie production de gallium. Détail qui ne trompe pas: Ottawa s’est réservé un droit d’achat sur une partie de la production future. On ne subventionne plus dans le vide. On sécurise.

Au Québec, pendant ce temps, Rio Tinto a réussi en mai 2025 à extraire son premier gallium de sa raffinerie d’alumine de Jonquière. Avec un coup de pouce fédéral et provincial. À terme, l’usine pourrait produire jusqu’à quarante tonnes par an — environ cinq pour cent de la production mondiale. Et le plus beau, c’est qu’il n’a fallu creuser aucune mine nouvelle. Le procédé existait déjà. Il suffisait d’y penser, et de vouloir le faire.

C’est ça, la vraie leçon que je retiens de ce dossier. On n’a pas besoin de repartir de zéro. On a les mines, les fonderies, le savoir-faire. Ce qui nous a manqué, c’est la volonté de raffiner chez nous plutôt que de sous-traiter à Pékin sans trop y penser. Cette volonté-là commence tout juste à poindre.

Ce qui se joue, vraiment

Ne nous racontons pas d’histoires: ce n’est pas qu’une question d’économie. Celui qui tient ces métaux tient, à terme, l’infrastructure industrielle, technologique et militaire de tous ceux qui en dépendent. Semi-conducteurs, réseaux 5G, satellites, vision nocturne, intelligence artificielle — tout ça passe par une poignée de métaux dont un seul pays contrôle aujourd’hui le robinet.

Le Canada a une carte rare en main, et je pèse mes mots. Nos alliés européens, échaudés par leur propre dépendance, cherchent désespérément un fournisseur fiable qui partage leurs valeurs. On peut être ce fournisseur-là. Le partenaire de confiance d’un Occident qui a compris, un peu tard mais pas trop tard j’espère, le prix de sa propre naïveté.

Reste à savoir si on va vraiment saisir cette carte, ou si on va la laisser filer comme on a laissé filer le raffinage pendant trente ans. Le trésor est là, sous nos pieds. Ça, ce n’est pas la question. La vraie question, c’est si on aura enfin le cran de le sortir nous-mêmes — plutôt que d’attendre, encore une fois, que quelqu’un d’autre décide à notre place du prix et du moment.

Didier Aubrais est Président-Fondateur du Groupe DA Détection-Action, cabinet d’intelligence économique et d’enquêtes spécialisées (Laval, Québec — Genève), et Président du Cercle Canadien Francophone d’Analyse Géostratégique (CCFAG).

Sources et références

1. Canada.ca — Stratégie canadienne sur les minéraux critiques. — Liste des 31 minéraux critiques (dont gallium, germanium, antimoine, lithium, graphite, nickel, cobalt, terres rares) ; six minéraux prioritaires ; enjeux de raffinage et de dépendance. Source : canada.ca (campagne minéraux critiques)

2. RBC — « Exploiter et transformer : combler le déficit de capitaux des minéraux critiques au Canada », février 2026. — Le Canada demeure axé sur l’extraction et l’exportation, la valeur ajoutée captée par la Chine ; sur 700 G$ mobilisés en 25 ans par les marchés miniers, seulement 11 % vers les minéraux critiques (vs le double pour l’Australie) ; marché appelé à 500 G$ US d’ici 2040. Source : rbc.com (institut action climatique)

3. Xpert.digital — « Chute de 99 % en un mois », mai 2026. — En avril 2026, la Chine n’a exporté que 3 kg de gallium au monde (contre 5 320 kg en mars) ; l’Allemagne et le Japon ont reçu chacun moins d’1 kg de germanium en avril ; dépendance structurelle européenne. Source : xpert.digital

4. Xpert.digital — « Pourquoi la Chine a raison », mai 2026. — 94 % du gallium et la majorité du germanium européens viennent de Chine ; chronologie des restrictions (2023-2025) ; l’Allemagne a cessé sa production de germanium. Source : xpert.digital

5. CSIS — « Beyond Rare Earths: China’s Growing Threat to Gallium SupplyChains », juillet 2025. — La Chine assure ~98 % de la production mondiale de gallium ; contrôles de juillet 2023 ; extension de la juridiction extraterritoriale ; interdiction du transbordement vers les États-Unis. Source : csis.org

6. Institut suédois des affaires internationales (UI) — « China’s mineralexport restrictions », 2025. — Exportations mensuelles moyennes de gallium 66 % plus basses après contrôles (janvier 2024-octobre 2025) qu’avant ; flux vers les États-Unis totalement stoppés ; réductions pour le Japon et l’Allemagne. Source : ui.se

7. Sinoptix — « La Chine interdit-elle l’exportation de germanium ? », septembre 2025. — La Chine fournit ~2/3 du germanium mondial ; prix atteignant près de 6 000 USD/kg en septembre 2025 ; système de licences (validité 6 mois, par commande/client/usage). Source : sinoptix.eu

8. Chronologie des restrictions chinoises (Asia Pacific Foundation / CSIS).— Juillet 2023 : gallium et germanium. Décembre 2024 : embargo gallium/germanium/antimoine vers les États-Unis. Janvier 2025 : tungstène, tellure, bismuth, molybdène, indium. Avril 2025 : sept terres rares et aimants permanents. Source : asiapacific.ca ; csis.org

9. GlobeNewswire / Bloomberg — Accord Teck–Fonds de croissance du Canada, 7 juillet 2026. — Investissement pouvant atteindre 850 M$ (dont 400 M$ du Fonds de croissance) pour agrandir la production de germanium, gallium et antimoine à la fonderie de Trail (C.-B.) ; possibilité de doubler la capacité de germanium et d’antimoine ; droit d’achat gouvernemental sur la production future ; première transaction du Canada Critical Minerals Accelerator. Source : globenewswire.com ; bloomberg.com

10. Rio Tinto / Ressources naturelles Canada — Projet gallium de Jonquière, mars 2026. — Première extraction de gallium à la raffinerie Vaudreuil (Jonquière, Québec) en mai 2025, en partenariat avec Indium Corporation ; contribution fédérale de 18,95 M$ (GPI) et 7 M$ du Québec ; production potentielle jusqu’à 40 t/an (~5 % de la production mondiale). Source : riotinto.com ; informeaffaires.com

11. Rio Tinto (communiqué), mars 2026. — Le gallium, minéral critique utilisé dans les radars de haute performance, téléphones intelligents, voitures électriques et ordinateurs portables ; raffinerie Vaudreuil comme actif stratégique nord-américain. Source : riotinto.com

12. International Mining / Rare Earth Exchanges — Trail Strategic MetalsInitiative, juillet 2026. — Trail = l’un des plus grands complexes polymétalliques intégrés au monde, seul producteur de germanium au Canada ; stratégie de modernisation « brownfield » (sans mine nouvelle) comme voie rapide de reconstruction des chaînes occidentales. Source : im-mining.com ; rareearthexchanges.com